咨询热线:

咨询热线:

一、触发发卡行风控规则:实时拦截高风险交易

银行通过动态风控模型监测异常交易行为,如短时高频大额刷卡、异地突发消费等,可能直接冻结额度。随行付POS机作为正规支付工具,虽保障交易数据实时传输至银行系统,但若用户用卡行为本身触发风控(如疑似套现),仍会导致交易失败。

✅ 应对策略:

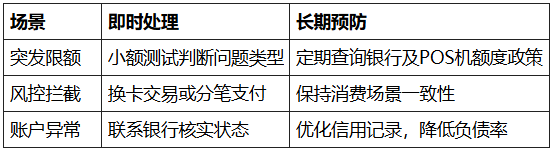

查询银行限额:登录手机银行APP检查“单笔/单日限额”及可用额度。

分拆交易:大额消费拆分为多笔低于限额的金额完成支付。

联系发卡行:提供消费凭证申请临时调额或解除风控。

二、随行付POS机自身规则限制:安全与合规的双重屏障

为防范违规套现,随行付POS机内置单笔金额上限、单日累计额度等规则。若用户刷卡金额超过设定阈值(如单笔超5万),系统将自动拦截。

✅ 应对策略: 通过商户后台APP或联系服务商查询当前POS机额度政策。

三、信用卡账户状态异常:银行主动干预的关键因素

若用户存在逾期还款、负债率>80%、频繁申调临时额度等行为,银行可能主动下调信用额度,导致随行付POS机刷卡失败。

✅ 应对策略:

优化用卡习惯:按时全额还款,控制负债率在安全线内。

暂停临时调额:避免短期内多次申请,减少银行风险预警。

四、商户类型与交易场景错配:真实性的校验

银行通过MCC码(商户类别码)核验交易真实性。例如,在“便利店”随行付POS机上单笔刷5万元,易触发银行对虚假交易的质疑。

✅ 应对策略:

匹配消费场景:大额交易选择百货、酒店等高单价商户类型。

避免集中交易:分散刷卡时间与金额,模拟真实消费流。

总结:系统化解决方案与预防措施

重要提示:若上述措施无效,立即致电随行付官方客服或发卡行风控部门,提供交易凭证人工审核。通过规范用卡、合理规划额度、匹配商户场景,可显著降低限额概率,保障随行付POS机交易流畅性。

相关标签

相关标签 相关文章

相关文章

相关产品

相关产品